※ 人生大事-單飛篇文宣內容:

離婚協議給付他方財產免課贈與稅

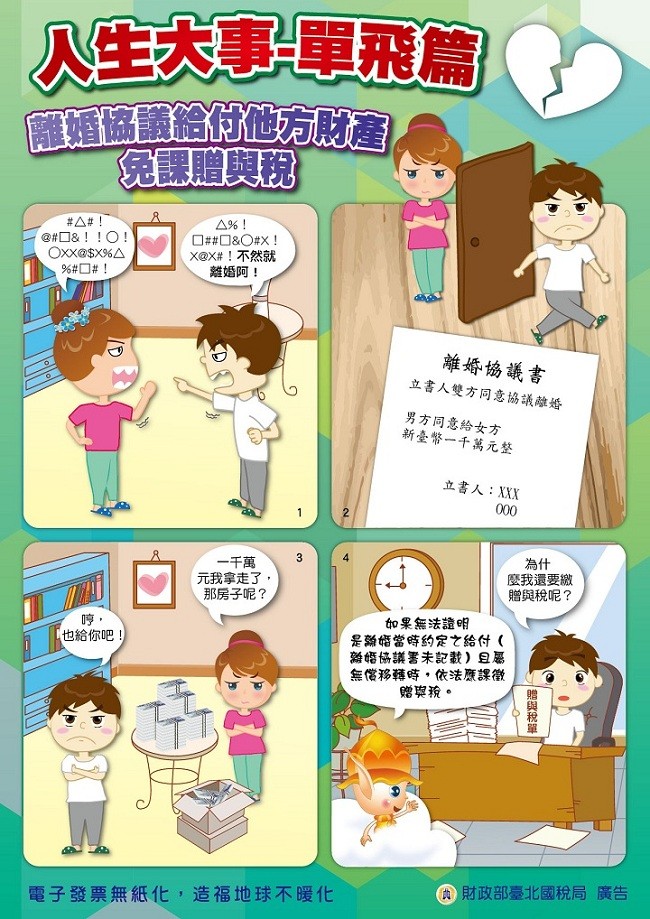

第一格:場景(納稅義務人家裡)

夫 跟 妻 吵架要「離婚」

第二格:場景 (簽訂離婚協議書)

夫 跟 妻 2人簽訂離婚協議書,離婚給付內容載明 夫 要支付「贍養費1千萬元」給妻 。

第三格:場景(納稅義務人家裡)

夫 給付給妻 ,不課贈與稅(離婚協議書有記載)。

妻 (收到「贍養費1千萬元」):一千萬元我拿走了,那房子呢?

夫 :也給你吧!

第四格:場景(已離婚夫單獨家裡)

夫 :(茫然驚訝狀)為什麼我還要繳贈與稅呢?

小精靈:如果無法證明是離婚當時約定之給付(離婚協議書未記載)且屬無償移轉時,依法應課徵贈與稅。

- 所得稅法第15條:自中華民國103年1月1日起,納稅義務人、配偶及合於第17條規定得申報減除扶養親屬免稅額之受扶養親屬,有第14條第1項各類所得者,除納稅義務人與配偶分居,得各自依本法規定辦理結算申報及計算稅額外,應由納稅義務人合併申報及計算稅額。

- 財政部66年9月3日台財稅第35934號函:個人於年度中結婚或離婚,而其配偶於該年度中有所得者,於辦理該年度綜合所得稅結算申報時,可自行選擇與其配偶分別或合併辦理結算申報。惟結婚年度以後或離婚年度以前之其他年度,納稅義務人及其配偶,仍應依所得稅法第15條之規定,合併申報課稅。

- 財政部89/12/14台財稅第0890456320號函:夫妻兩願離婚,依離婚協議一方應給付他方財產者,非屬贈與行為,免課徵贈與稅。若離婚給付內容已載明於離婚協議書,則該書面記載以外之給付,如主張亦屬離婚約定之給付,應負舉證責任,如無法證明係離婚當時約定之給付且屬無償移轉時,應課徵贈與稅。

Q1:個人於年度中與配偶離婚,隔年申報離婚年度之綜合所得稅,應與前配偶分別或合併辦理結算申報?

A:個人於年度中離婚,隔年辦理綜合所得稅結算申報時,得自行選擇分別或合併辦理結算申報,但離婚年度之以後年度,則應分別辦理結算申報。例如:個人於104年度中離婚,於105年度辦理104年度綜合所得稅結算申報時,得選擇與前配偶分別或合併辦理結算申報。惟於106年度辦理105年度綜合所得稅結算申報時,則應分別辦理結算申報。

Q2:所謂離婚年度之認定標準為何?

A:民法親屬篇第1050條規定「兩願離婚,應以書面為之,有2人證人以上之簽名並應向戶政機關為離婚登記。」,依此規定向戶政機關辦理離婚登記,為兩願離婚生效要件之一,離婚生效日期自登記日起算,故兩願離婚年度之認定,應以向戶政機關辦理離婚登記之年度為準。至裁判離婚者,應以判決確定時為離婚效力之發生時期。

Q3:夫妻離婚時,一方給與他方之贍養費是否應申報贈與稅?

A:夫妻兩願離婚,依離婚協議一方應給付他方財產者,非屬贈與行為,免課徵贈與稅。若離婚給付內容已載明於離婚協議書,則該書面記載以外之給付,如主張亦屬離婚約定之給付,應負舉證責任,如無法證明係離婚當時約定之給付且屬無償移轉時,應課徵贈與稅。

其他更多贈與稅Q&A連結:財政部臺北國稅局/分稅導覽贈與稅常見問答-贈與稅