※ 人生大事-結婚篇文宣內容:

夫妻結婚當年度得選擇分開申報或合併申報所得稅。

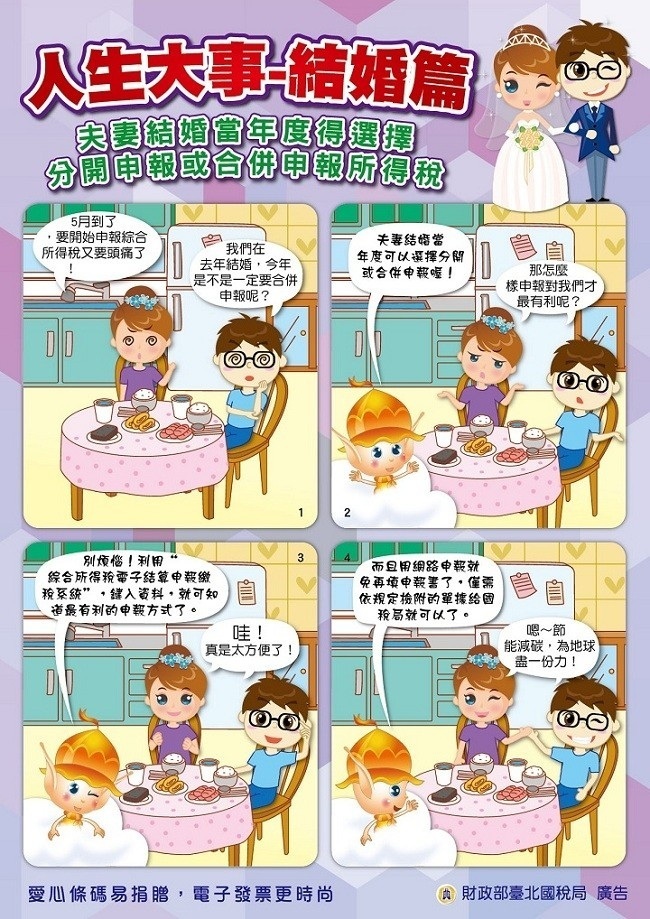

第一格:場景(家裡)

妻(看相關報稅單據):5月到了,要開始申報綜合所得稅又要頭痛了!

夫:我們在去年結婚,今年是不是一定要合併申報呢?

第二格:

稅務小精靈(冒煙出現):夫妻結婚當年度可以選擇分開或合併申報喔!

夫妻(疑惑樣):那怎麼樣申報對我們才最有利呢?

第三格:

稅務小精靈:別煩惱!利用“綜合所得稅電子結算申報繳稅系統”,鍵入資料,就可知道最有利的申報方式了。

夫妻:哇!真是太方便了!

第四格:

稅務小精靈:而且用網路申報就免填申報書了,僅需依規定檢附的單據給國稅局就可以了。

夫妻:嗯~節能減碳,為地球盡一份力!

- 所得稅法第15條:自中華民國103年1月1日起,納稅義務人、配偶及合於第17條規定得申報減除扶養親屬免稅額之受扶養親屬,有第14條第1項各類所得者,除納稅義務人與配偶分居,得各自依本法規定辦理結算申報及計算稅額外,應由納稅義務人合併申報及計算稅額。

- 遺產及贈與稅法第20條第1項第6、7款:左列各款不計入贈與總額:六、配偶相互贈與之財產。七、父母於子女婚嫁時所贈與之財物,總金額不超過一百萬元。

- 財政部53年12月28日台財稅發第09544號令:所得稅法第15條既已明訂,納稅義務人配偶之所得應由納稅義務人合併申報課稅,依此規定,不論夫妻間採用何種財產制度,其所得均應依法合併申報課稅。

- 財政部66年9月3日台財稅第35934號函:個人於年度中結婚或離婚,而其配偶於該年度中有所得者,於辦理該年度綜合所得稅結算申報時,可自行選擇與其配偶分別或合併辦理結算申報。惟結婚年度以後或離婚年度以前之其他年度,納稅義務人及其配偶,仍應依所得稅法第15條之規定,合併申報課稅。

Q1:個人於年度中結婚,隔年申報結婚年度之綜合所得稅,是否應與配偶一起合併申報綜合所得稅?

A:個人於年度中結婚,隔年辦理綜合所得稅結算申報時,得自行選擇分別或合併辦理結算申報,但結婚年度之以後年度,則應合併辦理結算申報。例如:個人於104年度中結婚,於105年度辦理104年度綜合所得稅結算申報時,得選擇與配偶分別或合併辦理結算申報。惟於106年度辦理105年度綜合所得稅結算申報時,則應合併辦理結算申報。

Q2:夫妻間採用分別財產制,於結婚年度之以後年度得否分開辦理結算申報?

A:否。所得稅法第15條既已明訂,納稅義務人配偶之所得應由納稅義務人合併申報課稅,所以不論夫妻間採用何種財產制度,除自103年度有下列情形之一者,其所得均應依法辦理合併申報課稅:

1.符合民法第1010條第2項難於維持共同生活,不同居已達6個月以上之規定,向法院聲請宣告改用分別財產制者。

2.符合民法第1089條之1不繼續共同生活達6個月以上之規定,法院依夫妻之一方、主管機關、社會福利機構或其他利害關係人之請求或依職權酌定關於未成年子女權利義務之行使或負擔者。

3.因受家庭暴力,依據家庭暴力防治法規定取得通常保護令者;或於取得通常保護令前,已取得暫時或緊急保護令者。

Q3:所謂結婚年度之認定標準為何?

A:96年5月23日修正公布民法第982條規定,結婚應以書面為之,有2人以上證人之簽名,並應由雙方當事人向戶政機關為結婚之登記。該修正規定自公布後1年實施。所以於該修正規定施行以後結婚者,於向戶政機關登記結婚日之年度,即為結婚年度。

Q4:子女結婚,父母可以再贈與財產嗎?

A:父母於子女婚嫁時,可各自再贈與該子女價值在新臺幣100萬元以下之財產。

Q5:夫妻買賣是否要申報贈與稅?

A:夫妻之關係為配偶,並非民法第967條或第969條所規定之血親或姻親,故夫妻間財產 之買賣不須申報贈與稅。