※ 房屋租金支出特別扣除額,持屋者5情形也可適用文宣內容:

• 房屋租金支出特別扣除額,持屋者5情形也可適用

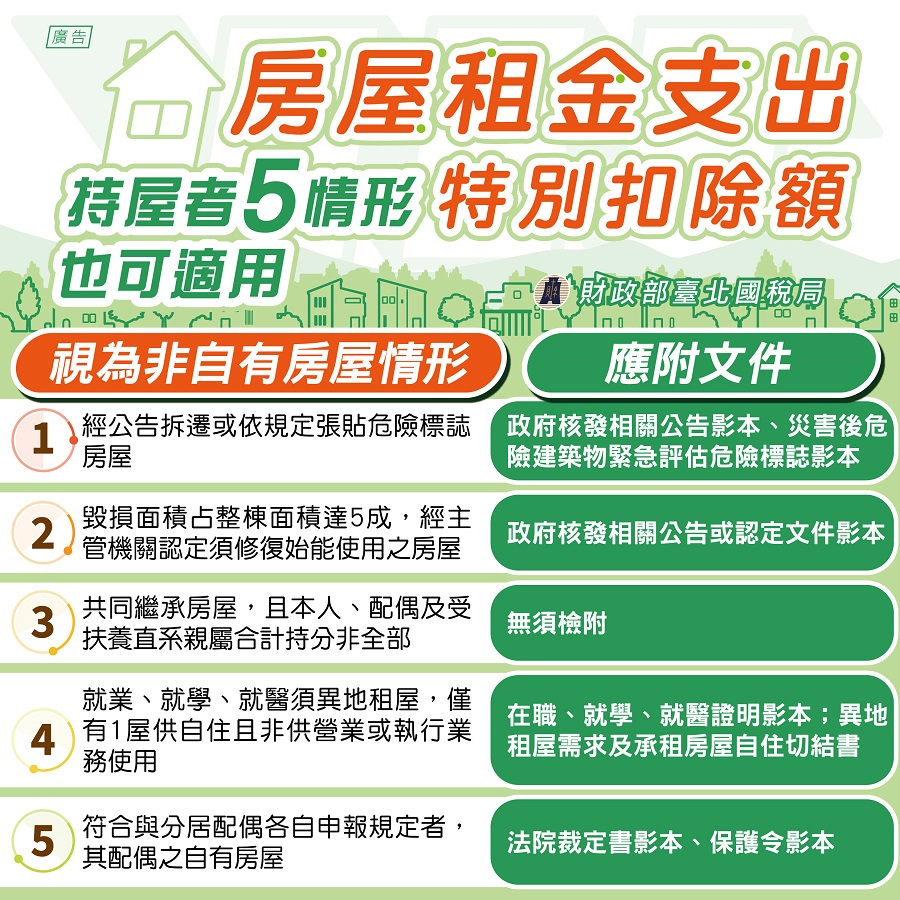

1、經公告拆遷或依規定張貼危險標誌房屋

2、毀損面積占整棟面積達5成,經主管機關認定須修復始能使用之房屋

3、共同繼承房屋,且本人、配偶及受扶養直系親屬合計持分非全部

4、就業、就學、就醫須異地租屋,僅有1屋供自住且非供營業或執行業務使用

5、符合與分居配偶各自申報規定者,其配偶之自有房屋

※ 房屋租金支出特別扣除額,持屋者5情形也可適用文宣內容:

• 房屋租金支出特別扣除額,持屋者5情形也可適用

1、經公告拆遷或依規定張貼危險標誌房屋

2、毀損面積占整棟面積達5成,經主管機關認定須修復始能使用之房屋

3、共同繼承房屋,且本人、配偶及受扶養直系親屬合計持分非全部

4、就業、就學、就醫須異地租屋,僅有1屋供自住且非供營業或執行業務使用

5、符合與分居配偶各自申報規定者,其配偶之自有房屋