-

熱門搜尋:

- 字級大小

營利事業申報基本所得額時,有關停徵所得稅之證券交易損失減除規定

財政部臺北國稅局表示,營利事業申報基本所得額時,自課稅所得額加計當年度停止課徵所得稅之證券交易所得,應依序減除前5年度經稽徵機關核定停徵所得稅之證券交易損失,不得逕自選擇損失扣除年度及金額。 該局說明... 114-12-23營業人總分支機構領用之統一發票不得互換或借用,以免遭受處罰

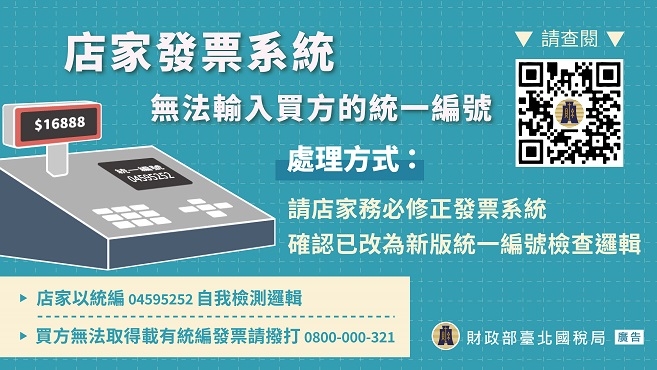

財政部臺北國稅局表示,營業人總分支機構領用之統一發票不得互換或借用,以免遭受處罰。 該局說明,依統一發票使用辦法第21條第2項規定,營業人購買之統一發票或稽徵機關配賦之統一發票字軌號碼,不得轉供他人使... 114-12-22114年度各類所得憑單申報期間為115年1月1日至2月2日,請多利用網路申報,便捷又環保

財政部臺北國稅局表示,114年度各類所得扣繳暨免扣繳憑單、股利憑單、信託所得申報書及信託財產各類所得憑單申報期間為115年1月1日至同年2月2日(因法定申報截止日115年1月31日適逢星期六,依法展延... 114-12-19營利事業不得列報未經訴訟判決確定之損失

財政部臺北國稅局表示,營利事業因遇有商業糾紛遭客戶提起訴訟預估發生損失,惟尚未經法院判決確定,其估列損失係屬未實現之費用及損失,依營利事業所得稅查核準則(以下簡稱查核準則)第63條規定,不得列報。 該... 114-12-18產後護理之家收取產後護理服務以外之收入應依法課徵營業稅

財政部臺北國稅局表示,產後護理之家收取產後護理服務以外之收入,包含住房費、嬰兒奶粉、尿布、清潔衛生用品及一般飲食等日常生活服務費用,非屬醫療勞務範疇,應依法課徵營業稅。 該局說明,依加值型及非加值型營... 114-12-17