※ 股利所得課稅新制文宣內容:

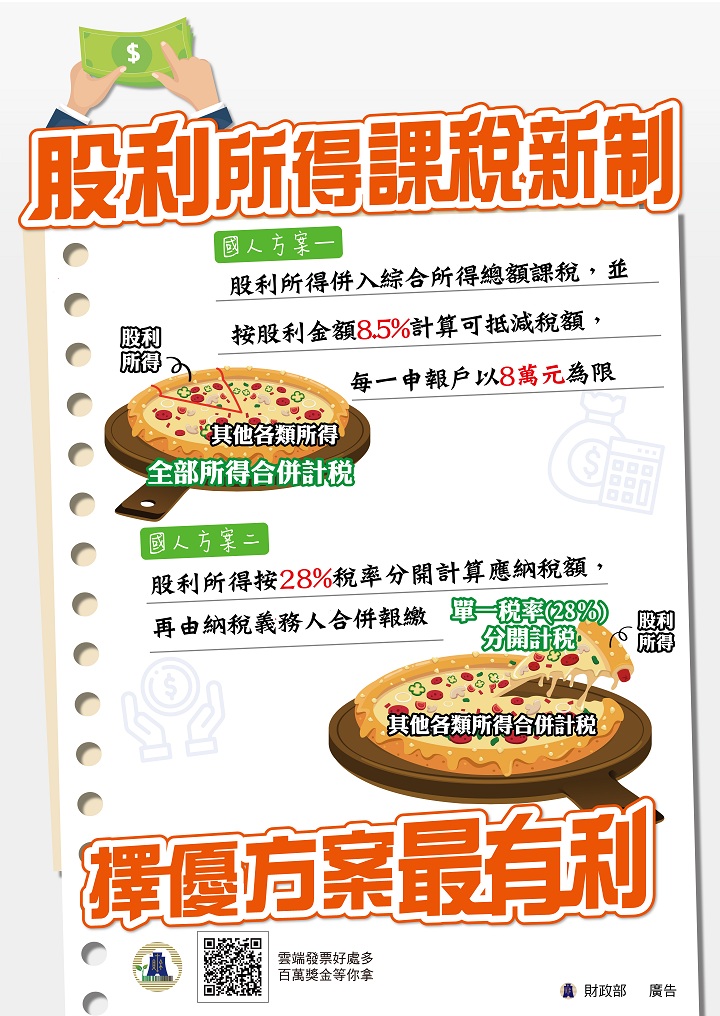

國人方案一:全部所得合併計稅

股利所得併入綜合所得總額課稅,並按股利金額8.5%計算可抵減稅額,每一申報戶以8萬元為限

國人方案二:單一稅率(28%)分開計稅

股利所得按28%稅率分開計算應納稅額,再由納稅義務人合併報繳

※ 股利所得課稅新制文宣內容:

國人方案一:全部所得合併計稅

股利所得併入綜合所得總額課稅,並按股利金額8.5%計算可抵減稅額,每一申報戶以8萬元為限

國人方案二:單一稅率(28%)分開計稅

股利所得按28%稅率分開計算應納稅額,再由納稅義務人合併報繳