您的瀏覽器不支援或未開啟JavaScript功能,將無法正常使用本系統,請開啟瀏覽器JavaScript功能,以利系統順利執行。

X

訊息

關閉

:::

跳到主要內容

回首頁

網站導覽

ENGLISH

常見問答

雙語詞彙

RSS

熱門搜尋:

綜合所得稅

延期或分期

退稅

電子發票

檢舉

字級大小

小

中

大

x

公告訊息

重大政策

新聞稿

招標資訊

就業資訊

稅務行事曆

統一發票開獎(連結至財政部稅務入口網)

公告專區

機關介紹

關於本局

首長簡介

組織架構

業務職掌

聯絡資訊

所屬單位

政府資訊公開

法定項目

業務資訊查詢

出版品

內部控制聲明書專區

服務園地

民意交流

線上服務

申辦書表

全功能櫃檯

個人化資訊服務

檔案應用

下載專區

網站服務

主題專區

外僑個人綜所稅

稅務專區

行政專區

分眾引導區

數位專區

相關連結

國內稅務機關連結

國外稅務機關連結

其他相關機關

其他施政主題

分稅導覽

綜所稅

營所稅

營業稅

遺產稅

贈與稅

菸酒稅

貨物稅

期交稅

證交稅

特種貨物及勞務稅

稅務行政

熱門焦點

災害損失減免專區

單一窗口查詢金融遺產暨遺產稅申報稅額試算服務專區

境外電商課稅專區

CFC制度專區

境外電商消費者專區

房地合一專區

稅務防詐騙及假訊息澄清專區(連結至財政部賦稅署)

購買節能電器退還減徵貨物稅專區

電子發票專區

listen傾聽意見專區

檢舉逃漏稅專區

聯絡我們

行政救濟專區

線上數位學習

案件進度查詢

納稅者權利保護專區

本局新聞稿

行政院新聞

財政部新聞

分類

全部

綜所稅

營所稅

營業稅

遺產稅

贈與稅

菸酒稅

貨物稅

期交稅

證交稅

特種貨物及勞務稅

稅務行政

防詐騙或假訊息澄清

醫療機構受僱醫師的勞務報酬屬薪資所得,非屬執行業務所得

財政部臺北國稅局表示,受雇於醫療機構的醫師所領取的勞務報酬屬於薪資所得,非執行業務所得,醫療機構在申報扣繳憑單時應依正確所得類別申報,受雇醫師在申報綜合所得稅時,亦應依薪資所得類別申報,不得再減除執行...

113-04-16

營業人銷售免徵營業稅貨物或勞務,除符合免用或免開統一發票規定外,仍應依法開立免稅統一發票

財政部臺北國稅局表示,營業人銷售貨物或勞務時,應依統一發票使用辦法規定,開立統一發票與買受人,除符合同辦法第4條規定得免用或免開統一發票外,縱該貨物或勞務經核准免徵營業稅,其銷售免稅貨物或勞務之銷售額...

113-04-15

北投稽徵所113年4月15日將遷移新址

財政部臺北國稅局表示,為配合北投區行政中心拆除改建,該局所屬北投稽徵所將自113年4月15日(星期一)搬遷至中華賓士大樓(臺北市北投區立功街9號11樓之7及11樓之8),舊址臺北市北投區新市街30號3...

113-04-12

欠稅經移送強制執行,欠稅人除應繳清稅捐外尚需負擔執行必要費用

財政部臺北國稅局表示,納稅義務人欠繳稅捐,經稅捐稽徵機關移送強制執行,除應繳納滯欠稅捐外,尚須負擔因強制執行所生之必要費用。 該局說明,納稅義務人應納稅捐,於繳納期間屆滿30日後仍未繳納者,稅捐稽徵機...

113-04-11

民法成年年齡下修為18歲,今年5月報稅請留意

財政部臺北國稅局表示,依民法第12條及民法總則施行法第3條之1規定,自112年1月1日起,成年年齡下修至18歲,94年出生者於112年滿18歲,今年辦理112年度綜合所得稅結算申報時就可選擇單獨申報哦...

113-04-10

更多 全部 >>

醫療機構受僱醫師的勞務報酬屬薪資所得,非屬執行業務所得

財政部臺北國稅局表示,受雇於醫療機構的醫師所領取的勞務報酬屬於薪資所得,非執行業務所得,醫療機構在申報扣繳憑單時應依正確所得類別申報,受雇醫師在申報綜合所得稅時,亦應依薪資所得類別申報,不得再減除執行...

113-04-16

民法成年年齡下修為18歲,今年5月報稅請留意

財政部臺北國稅局表示,依民法第12條及民法總則施行法第3條之1規定,自112年1月1日起,成年年齡下修至18歲,94年出生者於112年滿18歲,今年辦理112年度綜合所得稅結算申報時就可選擇單獨申報哦...

113-04-10

112年度外僑綜合所得稅結算申報注意事項

財政部臺北國稅局表示,112年度外僑綜合所得稅結算申報,將於今年5月1日開始辦理,籲請外僑納稅義務人提早準備資料,如期完成申報納稅義務。 該局說明,外僑納稅義務人於綜合所得稅結算申報期間(113年5月...

113-04-02

個人辦理綜合所得稅結算申報,應注意是否確實繳納稅款,以免遭加徵滯納金及滯納利息

財政部臺北國稅局表示,現行綜合所得稅結算申報之繳稅方式相當多元,無論選擇何種繳納方式,均應注意如期完納稅捐,以免因逾期繳納而產生滯納金及滯納利息。 該局說明,所得稅法第71條明定,納稅義務人應於綜合所...

113-03-22

自今(113)年1月1日起開放信用卡繳納各類所得扣繳稅款囉!

財政部臺北國稅局表示,現行扣繳單位線上繳納扣繳稅款方式,除透過網路繳稅服務網站(Paytax)以晶片金融卡即時轉帳繳稅外,亦可透過各類所得憑單資料電子申報系統(IMX)以晶片金融卡、活期存款帳戶即時轉...

113-03-20

更多 綜所稅 >>

113年4月12日辦理111年度營利事業所得稅結算申報按申報資料核定案件之公告作業

財政部臺北國稅局表示,111年度營利事業所得稅結算及110年度未分配盈餘申報未列入選查並按申報資料大批核定之案件,財政部所屬各地區國稅局於113年4月12日聯合辦理公告。 該局說明,依所得稅法第71條...

113-04-03

營利事業間無實質控制或從屬關係者,應於年度所得稅結算申報前向稽徵機關申請確認免備妥移轉訂價報告

財政部臺北國稅局表示,營利事業於辦理營利事業所得稅結算申報時,與關係人相互間如有從事受控交易,應按營利事業所得稅不合常規移轉訂價查核準則(以下簡稱移轉訂價查核準則)第21條規定,依規定格式揭露關係企業...

113-04-01

營利事業實質投資列為未分配盈餘減除項目

財政部臺北國稅局表示,為促進營利事業以盈餘進行實質投資,依據產業創新條例第23條之3規定,公司或有限合夥事業自辦理107年度未分配盈餘加徵營利事業所得稅申報起,因經營本業或附屬業務所需,於當年度盈餘發...

113-03-26

自今(113)年1月1日起開放信用卡繳納各類所得扣繳稅款囉!

財政部臺北國稅局表示,現行扣繳單位線上繳納扣繳稅款方式,除透過網路繳稅服務網站(Paytax)以晶片金融卡即時轉帳繳稅外,亦可透過各類所得憑單資料電子申報系統(IMX)以晶片金融卡、活期存款帳戶即時轉...

113-03-20

委任代理人以網路辦理營利事業所得稅結算申報者,須向營利事業所在地國稅局分局、稽徵所申請

財政部臺北國稅局表示,112年度營利事業所得稅結算申報暨111年度未分配盈餘申報將於113年5月1日開始辦理,營利事業欲委請代理人代為辦理網路申報並上傳申報資料者,須由營利事業或代理人(事務所)向委任...

113-03-15

更多 營所稅 >>

營業人銷售免徵營業稅貨物或勞務,除符合免用或免開統一發票規定外,仍應依法開立免稅統一發票

財政部臺北國稅局表示,營業人銷售貨物或勞務時,應依統一發票使用辦法規定,開立統一發票與買受人,除符合同辦法第4條規定得免用或免開統一發票外,縱該貨物或勞務經核准免徵營業稅,其銷售免稅貨物或勞務之銷售額...

113-04-15

營業稅經核准由總機構總繳之營業人,所屬分支機構仍應依規定申報分支機構銷售額

財政部臺北國稅局表示,依加值型及非加值型營業稅法(以下簡稱營業稅法)第38條規定,已向財政部申請核准總繳之營業人,應由總機構就總、分支機構之銷售額,合併向其所在地主管稽徵機關申報銷售額及繳納營業稅額。...

113-04-08

營業人總分支機構領用之統一發票不得互換或借用,以免遭受處罰

財政部臺北國稅局表示,營業人總分支機構領用之統一發票不得互換或借用,以免遭受處罰。 該局說明,依統一發票使用辦法第21條第2項規定,營業人購買之統一發票或稽徵機關配賦之統一發票字軌號碼,不得轉供他人使...

113-03-29

大樓管理委員會提供頂樓平臺與電信業者裝設基地台收取租金,應辦理稅籍登記並課徵營業稅

財政部臺北國稅局表示,大樓管理委員會將屋頂出租給電信業者裝設基地台收取租金,應依規定辦理稅籍登記並課徵營業稅。 該局說明,大樓管理委員會如僅係基於守望相助而成立,其向住戶所收取之管理費,可免辦稅籍登記...

113-03-27

境外電商營業人銷售電子勞務之銷售額以外幣計價者,應將金額折算為新臺幣申報營業稅

財政部臺北國稅局表示,境外電商營業人銷售電子勞務之銷售額以外幣計價者,應將金額折算為新臺幣申報營業稅。 該局說明,在我國境內無固定營業場所,銷售電子勞務予境內自然人者,為加值型及非加值型營業稅法第6條...

113-03-25

更多 營業稅 >>

被繼承人死亡後獲配之股利,遺產稅報對了嗎?

財政部臺北國稅局表示,近來接獲民眾來電詢問,被繼承人死亡日後獲配上市、上櫃或興櫃公司股利,應列入遺產申報嗎? 該局說明,被繼承人所遺上市、上櫃或興櫃公司股票,倘該股票發行公司之除權(息)交易日在死亡日...

113-03-29

作農業使用之「非農業用地」土地,可主張農用扣除額免徵遺產稅嗎?

財政部臺北國稅局表示,農業用地經依法律變更為非農業用地,仍作農業使用且符合條件者,可依遺產及贈稅法第17條第1項第6款規定免徵遺產稅。 該局說明,依據農業發展條例第38條規定,依法編定為農業用地,並作...

113-03-28

以遺產中之公共設施保留地抵繳遺產稅之限額計算方式

財政部臺北國稅局表示,遺產稅應納稅額在30萬元以上,納稅義務人繳納現金確有困難時,可申請以遺產中公共設施保留地抵繳遺產稅。但公共設施保留地可全額抵繳或按限額計算,須視被繼承人取得日期及原因等情形而定。...

113-03-25

被繼承人重病期間提領存款無法證明用途者,仍應申報遺產稅

財政部臺北國稅局表示,被繼承人死亡前因重病無法自行處理事務或無意識期間提領之存款,如不能證明其用途者,該提領之存款仍應列入被繼承人遺產總額申報課稅。 該局指出,依遺產及贈與稅法施行細則第13條規定,被...

113-02-16

遺產稅核定稅額,必要時可申請延期繳納

財政部臺北國稅局表示,依遺產及贈與稅法第30條第1項規定,遺產稅納稅義務人收到繳款書後,應於繳納期限內繳清稅款,必要時,可於繳納期限內,向國稅局申請延期2個月繳納。 該局舉例說明,繼承人甲君應納遺產稅...

113-02-01

更多 遺產稅 >>

欠稅經移送強制執行,欠稅人除應繳清稅捐外尚需負擔執行必要費用

財政部臺北國稅局表示,納稅義務人欠繳稅捐,經稅捐稽徵機關移送強制執行,除應繳納滯欠稅捐外,尚須負擔因強制執行所生之必要費用。 該局說明,納稅義務人應納稅捐,於繳納期間屆滿30日後仍未繳納者,稅捐稽徵機...

113-04-11

未成年人購置財產,用誰的資金付,贈與稅大不同

財政部臺北國稅局表示,未成年人購置財產,如能證明支付之款項確係為未成年人所有,免徵課贈與稅;但不能證明者,視為其法定代理人或監護人之贈與,應課徵贈與稅。 該局說明,遺產及贈與稅法第5條第5款規定,限制...

113-03-21

欠稅人欠繳稅款逾期未繳,除不動產將遭禁止處分外,並會移送強制執行

財政部臺北國稅局表示,納稅義務人逾期未繳應納稅捐,國稅局除得就其不動產辦理禁止處分外,為滿足稅捐債權應移送行政執行分署強制執行。 該局說明,依據稅捐稽徵法第24條第1項規定,納稅義務人欠繳應納稅捐者,...

113-03-14

贈與稅年度免稅額,用對了嗎

財政部臺北國稅局表示,近來常接獲民眾來電詢問,贈與稅每人每一年度免稅額244萬元,所稱的「每一年度」的期間,應如何認定。 該局指出,依遺產及贈與稅法第22條規定,贈與稅納稅義務人每人「每年」得自贈與總...

113-03-04

贈與子女都市計畫內公共設施用地,稅報對了嗎

財政部臺北國稅局表示,民眾贈與子女都市計畫內公共設施「用地」,但非為公共設施「保留地」之土地,應核課贈與稅。 該局指出,配偶或直系血親間贈與都市計畫內之公共設施「保留地」,依都市計畫法第50條之1規定...

113-01-29

更多 贈與稅 >>

年節將屆請勿購買售價偏低來路不明之菸酒商品,以維護身體健康

財政部臺北國稅局表示,農曆春節即將到來,對於菸酒商品需求量大增,請消費者千萬不要貪圖便宜而購買售價偏低來路不明之菸酒商品,以維護身體健康。 該局提醒,消費者在購買菸酒商品時,菸品應注意菸盒包裝上刊印的...

113-01-25

納稅義務人申請復查,應以稅捐核定損害其權利或利益為提起要件

財政部臺北國稅局表示,納稅義務人如對於核定稅捐之處分不服申請復查,應有稅捐核定損害其權利或利益,而為請求撤銷不利於納稅義務人核定稅捐之理由,方合於復查申請之程序。 該局說明...

112-10-18

違章漏稅案件經檢察官等有權處理機關主動察覺或接受檢舉者,均無自動補稅免罰之適用

財政部臺北國稅局表示,稅捐稽徵法第48條之1有關納稅義務人自動補報並補繳所漏稅款免罰之規定,以未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查為要件。 該局說明,上開條...

112-10-13

財政部2023企業誠信論壇「國際廉合透明 財稅公平雙盈」

財政部於今(9)日與法務部共同舉辦「2023企業誠信論壇」,下午在臺北國稅局演講廳盛大召開,邀請173名會計師公會、記帳士公會等中介業者及65家國內各大企業代表共襄盛舉,並於會中邀請財政部賦稅署宋秀玲...

112-08-09

更多 菸酒稅 >>

購買節能電器索取雲端發票,申請退稅及補助款便利又省時,更可增加雲端發票專屬獎中獎機會

財政部臺北國稅局表示,民眾購買經濟部核定能源效率分級為第1級之新電冰箱或新冷氣機,除可向國稅局申請退還減徵貨物稅外,若符合經濟部住宅家電汰舊換新節能補助條件者,同時可向經濟部能源署申請節能補助款。 該...

113-02-23

納稅義務人申請復查,應以稅捐核定損害其權利或利益為提起要件

財政部臺北國稅局表示,納稅義務人如對於核定稅捐之處分不服申請復查,應有稅捐核定損害其權利或利益,而為請求撤銷不利於納稅義務人核定稅捐之理由,方合於復查申請之程序。 該局說明...

112-10-18

違章漏稅案件經檢察官等有權處理機關主動察覺或接受檢舉者,均無自動補稅免罰之適用

財政部臺北國稅局表示,稅捐稽徵法第48條之1有關納稅義務人自動補報並補繳所漏稅款免罰之規定,以未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查為要件。 該局說明,上開條...

112-10-13

免徵貨物稅車輛因改變用途而不符免稅規定者,應於轉讓或移作他用次日起30日內,向主管稽徵機關申報繳納貨物稅

財政部臺北國稅局表示,免徵貨物稅車輛因改變用途而不符免稅規定者,除貨物稅條例(以下簡稱本條例)第12條第5項所定車輛外 ,應於轉讓或移作他用次日起30日內,向主管稽徵機關申報繳納貨物稅,...

112-09-23

財政部2023企業誠信論壇「國際廉合透明 財稅公平雙盈」

財政部於今(9)日與法務部共同舉辦「2023企業誠信論壇」,下午在臺北國稅局演講廳盛大召開,邀請173名會計師公會、記帳士公會等中介業者及65家國內各大企業代表共襄盛舉,並於會中邀請財政部賦稅署宋秀玲...

112-08-09

更多 貨物稅 >>

納稅義務人申請復查,應以稅捐核定損害其權利或利益為提起要件

財政部臺北國稅局表示,納稅義務人如對於核定稅捐之處分不服申請復查,應有稅捐核定損害其權利或利益,而為請求撤銷不利於納稅義務人核定稅捐之理由,方合於復查申請之程序。 該局說明...

112-10-18

違章漏稅案件經檢察官等有權處理機關主動察覺或接受檢舉者,均無自動補稅免罰之適用

財政部臺北國稅局表示,稅捐稽徵法第48條之1有關納稅義務人自動補報並補繳所漏稅款免罰之規定,以未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查為要件。 該局說明,上開條...

112-10-13

財政部2023企業誠信論壇「國際廉合透明 財稅公平雙盈」

財政部於今(9)日與法務部共同舉辦「2023企業誠信論壇」,下午在臺北國稅局演講廳盛大召開,邀請173名會計師公會、記帳士公會等中介業者及65家國內各大企業代表共襄盛舉,並於會中邀請財政部賦稅署宋秀玲...

112-08-09

更多 期交稅 >>

二親等親屬間買賣股票,須繳納證券交易稅及辦理贈與稅申報

財政部臺北國稅局表示,父母將持有公司股票出售給子女,屬二親等親屬間買賣股票,須繳納證券交易稅及辦理贈與稅申報。 該局說明,依證券交易稅條例規定,私人間買賣股票,應由買受人(代徵人)於買賣交割當日,按交...

112-12-29

民眾買賣未上市、櫃公司股票,請代徵人多加利用稅務入口網線上列印證券交易稅繳款書,正確又便利

財政部臺北國稅局表示,民眾買賣未上市、櫃公司發行之股票,請代徵人(證券買受人)多加利用稅務入口網線上列印證券交易稅繳款書,避免因人工填寫錯誤產生無法辦理股票過戶或短漏繳證券交易稅之情形。...

112-10-29

納稅義務人申請復查,應以稅捐核定損害其權利或利益為提起要件

財政部臺北國稅局表示,納稅義務人如對於核定稅捐之處分不服申請復查,應有稅捐核定損害其權利或利益,而為請求撤銷不利於納稅義務人核定稅捐之理由,方合於復查申請之程序。 該局說明...

112-10-18

違章漏稅案件經檢察官等有權處理機關主動察覺或接受檢舉者,均無自動補稅免罰之適用

財政部臺北國稅局表示,稅捐稽徵法第48條之1有關納稅義務人自動補報並補繳所漏稅款免罰之規定,以未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查為要件。 該局說明,上開條...

112-10-13

財政部2023企業誠信論壇「國際廉合透明 財稅公平雙盈」

財政部於今(9)日與法務部共同舉辦「2023企業誠信論壇」,下午在臺北國稅局演講廳盛大召開,邀請173名會計師公會、記帳士公會等中介業者及65家國內各大企業代表共襄盛舉,並於會中邀請財政部賦稅署宋秀玲...

112-08-09

更多 證交稅 >>

納稅義務人申請復查,應以稅捐核定損害其權利或利益為提起要件

財政部臺北國稅局表示,納稅義務人如對於核定稅捐之處分不服申請復查,應有稅捐核定損害其權利或利益,而為請求撤銷不利於納稅義務人核定稅捐之理由,方合於復查申請之程序。 該局說明...

112-10-18

違章漏稅案件經檢察官等有權處理機關主動察覺或接受檢舉者,均無自動補稅免罰之適用

財政部臺北國稅局表示,稅捐稽徵法第48條之1有關納稅義務人自動補報並補繳所漏稅款免罰之規定,以未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查為要件。 該局說明,上開條...

112-10-13

財政部2023企業誠信論壇「國際廉合透明 財稅公平雙盈」

財政部於今(9)日與法務部共同舉辦「2023企業誠信論壇」,下午在臺北國稅局演講廳盛大召開,邀請173名會計師公會、記帳士公會等中介業者及65家國內各大企業代表共襄盛舉,並於會中邀請財政部賦稅署宋秀玲...

112-08-09

更多 特種貨物及勞務稅 >>

北投稽徵所113年4月15日將遷移新址

財政部臺北國稅局表示,為配合北投區行政中心拆除改建,該局所屬北投稽徵所將自113年4月15日(星期一)搬遷至中華賓士大樓(臺北市北投區立功街9號11樓之7及11樓之8),舊址臺北市北投區新市街30號3...

113-04-12

財政部臺北國稅局中正分局揭牌儀式

本局所屬中正分局已搬遷至新南門市場大樓,並於今日(4月8日)上午舉行揭牌儀式。 中正分局自72年1月即與臺北市政府中正區行政機關進駐於舊南門市場樓上提供服務。然舊南門大樓因耐震力不足而須重建,爰中正分...

113-04-08

災損減免三步驟報您知

財政部臺北國稅局表示,113年4月3日發生地震,若民眾發生財產損壞,請留意災害損失稅捐減免三步驟,以維護自身權益。 該局說明,個人或營利事業之財產因災害而遭受損壞、變質、毀滅或廢棄者,可以申報減免稅捐...

113-04-03

財政部臺北國稅局中正分局搬家囉!

財政部臺北國稅局表示,為提供民眾更好的服務品質及更舒適的洽公環境,該局所屬中正分局即將搬遷,並於113年3月11日(星期一)在新址臺北市中正區羅斯福路一段8號3樓,繼續為民眾服務,服務電話仍為02-2...

113-03-08

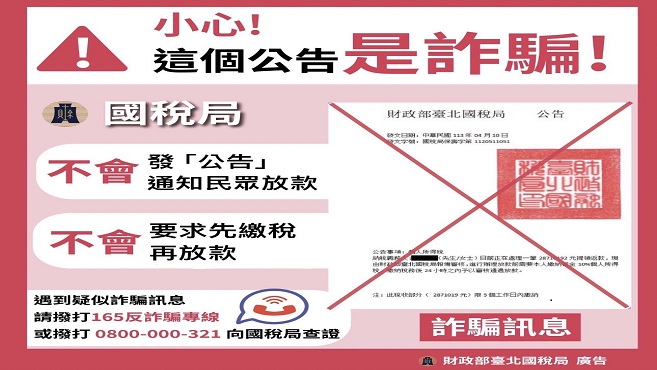

財政部臺北國稅局不會透過電子郵件之連結請民眾輸入信用卡資訊

財政部臺北國稅局表示,近期發現有偽冒該局電子郵件提供財政部稅務入口網之網頁,企圖利用退款機制,騙取民眾點擊連結,竊取信用卡資訊,請不要連結,受騙上當。 財政部臺北國稅局提醒,如接獲類似訊息,請立即聯繫...

113-01-16

更多 稅務行政 >>

財政部臺北國稅局不會透過電子郵件之連結請民眾輸入信用卡資訊

財政部臺北國稅局表示,近期發現有偽冒該局電子郵件提供財政部稅務入口網之網頁,企圖利用退款機制,騙取民眾點擊連結,竊取信用卡資訊,請不要連結,受騙上當。 財政部臺北國稅局提醒,如接獲類似訊息,請立即聯繫...

113-01-16

111年度綜合所得稅第1批退稅案件,將於112年7月31日直撥入帳

財政部臺北國稅局表示,財政部所屬各地區國稅局將於112年7月31日同步辦理111年度綜合所得稅結算申報第1批退稅作業,該局所轄退稅件數達41.8萬餘件,退稅金額為101.9億餘元。 ...

112-07-27

更多 防詐騙或假訊息澄清 >>

網網相連

更多

常用服務專區

線上申辦

書表下載

最新消息

宣導活動

講習會

講習會講義

會員專區

登入會員

加入會員

忘記密碼

重送啟用信

分眾引導區

訂閱電子報

社群

QR-Code & APP專區

Youtube影片

使用手機條碼載具,消費儲存雲端發票,除了一般獎項外,還能...

更多影片

關閉

公告訊息

重大政策

新聞稿

招標資訊

就業資訊

稅務行事曆

統一發票開獎(連結至財政部稅務入口網)

公告專區

機關介紹

關於本局

首長簡介

組織架構

業務職掌

聯絡資訊

所屬單位

政府資訊公開

法定項目

業務資訊查詢

出版品

內部控制聲明書專區

服務園地

民意交流

線上服務

申辦書表

全功能櫃檯

個人化資訊服務

檔案應用

下載專區

網站服務

主題專區

外僑個人綜所稅

稅務專區

行政專區

分眾引導區

數位專區

相關連結

國內稅務機關連結

國外稅務機關連結

其他相關機關

其他施政主題

分稅導覽

綜所稅

營所稅

營業稅

遺產稅

贈與稅

菸酒稅

貨物稅

期交稅

證交稅

特種貨物及勞務稅

稅務行政